疫情之下的旅游业(一):全年增长走势预测

作者:陈 博 清研智库研究员

李龙龙 清研智库研究员

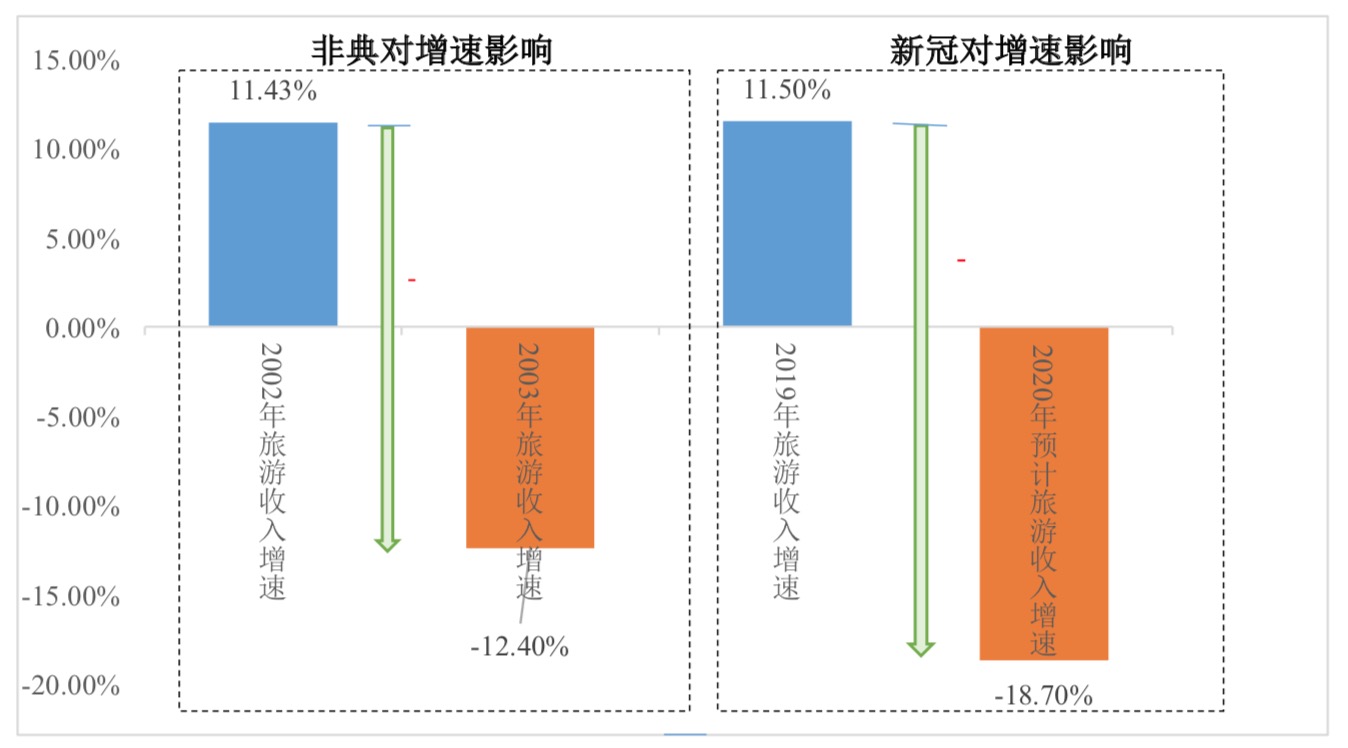

一、“新冠”疫情对旅游经济增长影响:增速将从2019年的11.5%下滑至负增长18.7%

旅游业是高敏感度的产业,外来因素极易影响旅游经济发展走势。对于本次“新冠”疫情影响的预测,可以参考“非典”疫情对全国旅游经济的影响结果。“非典”疫情主要发生于2003年二季度4-6月份,据统计,2003年全国旅游收入增速从2002年的11.43%下降至负增长12.4%。

两次疫情存在相似之处,如迅速蔓延至全国,并扩散至境外,对国内和出入境三大旅游市场均造成剧烈的影响。但在预测时,更需要考虑两次疫情发生背景的差异,如旅游发展阶段、经济发展周期、疫情影响程度以及发生的时间等。综合各项影响因素,结合2010年以来的旅游收入历史数据,清研文旅研究团队构建了时间序列模型,通过模型预测,我们发现本次疫情对旅游行业的影响将超过“非典”疫情,旅游收入增速将从2019年的11.5%下滑至负增长18.7%,增幅下降30.2%。

图:非典时期和新冠时期全国旅游收入增速变化情况

二、为何此次疫情对旅游业的冲击更大?

1.旅游发展阶段不同。2002年全国接待国内游客8.78亿人次,旅游收入3878亿元。而2018年全国旅游业经过持续的高速发展,国内游客达到约55.39亿人次,较2003年增加超6倍;旅游收入则达到约5.97万亿元,增加超过17倍。两次疫情发生时旅游经济体量不可同日而语。庞大的体量意味着遭受疫情的冲击会更大,受到的影响会更深;但同时也意味着,疫情结束后,恢复的时间会更长,面临的挑战会更大。

2.经济发展周期不同。众所周知,旅游业是一个强周期的产业,受宏观经济发展周期及外部经济条件的影响显著。2002年我国GDP增长9.1%,2003年在遭受疫情冲击的情况下仍保持了10.0%的增长的速度。总体而言,2003年时全国的旅游发展处在一个较好的外部经济环境之中,尤其受中国加入WTO,国际商品服务贸易活动的加速的利好影响,抵消了由疫情所带来的部分负面影响,为旅游业的快速增长提供了助力。当前我国所处的经济环境迥异于“非典”时期,受经济增速持续放缓、国际贸易摩擦频繁的影响,经济活力的下降,意味着本次疫情会有较长的滞后影响,疫情结束后的恢复期会更缓慢。

3.疫情影响程度不同。本次“新冠”疫情从影响范围和人数上已经大大超过“非典”疫情。截止2月24日,全国累计确诊病例已达77269例,达“非典”疫情的10倍以上;传染范围已遍及全国31个省市自治区,而“非典”疫情中全国有7个省份未发生病例。可见,本次疫情对旅游业的冲击程度更深、波及范围更广。同时,应对措施也更为严厉,自1月25日起,除了西藏自治区外,其余30个省市自治区均启动了重大突发公共卫生事件一级响应;到2月6日,全国已有14个省市出台相关措施实施封闭管理防控疫情,多地采取封城、封村以及客车停运等措施来应对此次疫情。预计一季度1月下旬至3月,整个旅游行业将基本处于停滞状态,遭受损失巨大,重振市场的信心难度也相应增大。

4.疫情发生时间不同。旅游业淡旺季差异明显,决定了受季节因素影响较大。“非典”疫情主要发生于二季度4-6月,主要影响了二季度“五一”长假;而本次新冠疫情对旅游业造成的直接冲击主要发生在一季度,后续影响绵延至二季度,因而本次疫情主要影响的区域主要有华南、东北等冬季游热度较高区域,尤其春节期间旅游业全面停摆,对冬季游造成了堪称毁灭性打击。

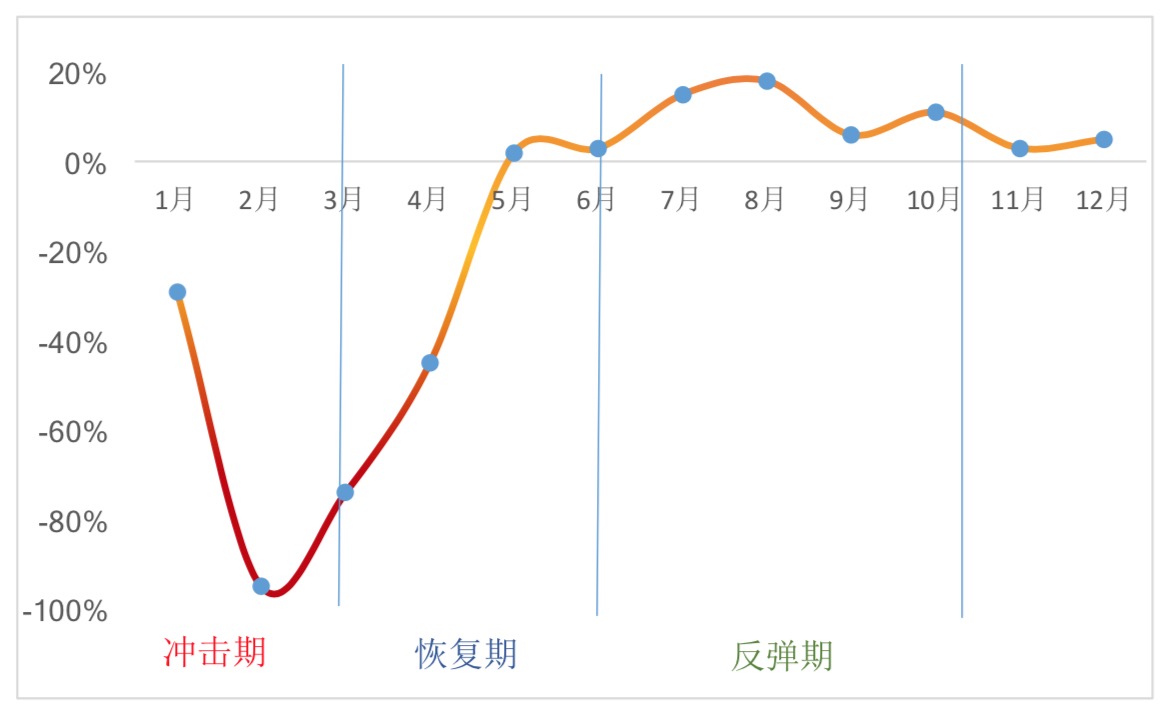

三、疫情之下全年旅游经济走势将会如何表现:反弹迹象将出现在5月,经过小反弹后,暑期逐渐回升期

总结而言,本次疫情影响下,全年的旅游经济将会表现为以下几个阶段:

图:全年旅游收入增速走势预测图

1.冲击期:一季度同比下降7成。1月份游客人次与旅游收入同比下降20%左右,其中春节假期(1月24日-30日)预计旅游收入下降超过九成。2月份保守预测,旅游产业基本停摆;3月份随着疫情逐渐减弱,限制措施逐渐放宽,旅游人数缓步回升。一季度预测的全国旅游收入同比下降70%左右。

2.恢复期:“五一”将出现拐点。按照当前疫情抗击的情况判断,假设3月份疫情得到全面控制,旅游业遭受的直接影响主要发生在一季度,但即便4月份解除限制后,仍将对二季度的旅游业产生持续影响。通过预测,4月份疫情影响将延续,预测仍将出现10%以上的下降;至5-6月份疫情影响逐渐微弱,且由于有五一、端午小长假,居民的出游意愿得到集中释放,旅游经济逐渐恢复,预计5月份将恢复至去年同期水平。

3.反弹期:暑期迎来强势反弹。上半年因疫情取消出行的游客,有效需求将推迟或延期释放,待到疫情结束,由于特定外部因素导致的未完成居民消费潜能将在条件具备的时候得到充分释放或报复性爆发,意味着上半年旅游收入的损失将会在对新冠疫情的关注消退之后得到一定程度的补偿。我国多数区域传统旅游旺季从5月份开始,至暑期7-8月达到峰值。一季度被抑制住的出游意愿,很可能将在旺季期间得到一定释放,尤其是暑假,或将出现家庭、学生出游潮。据统计预测,7-8月增速将恢复至15%左右,达到全年的最高点。这也预示着今年暑期应对压力也会陡然加大,需要旅游主管部门做好应对旺季挑战的准备。